原标题:【2021年3月PMI数据点评及债市分析】PMI全面改善,关注建筑业上行空间

当前经济仍在朝积极方向演绎,后续的不确定性在于替代性出口放缓之下的外需走向,另一个不确定性则是在融资收紧、隐性债务监管趋严的背景下地产、基建投资的强度,我们预计出口、通胀、信用扩张都处于寻顶过程中。对于债券市场而言,经历了近期的上涨后,国内避险情绪释放充分,二季度需警惕债券市场出现最后一跌的风险。

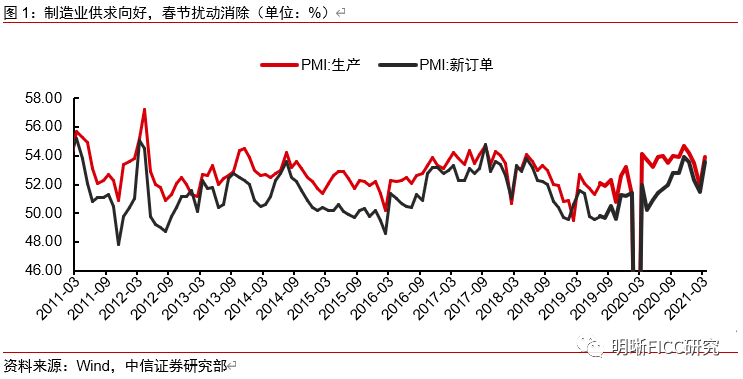

春节扰动消除,PMI回归。春节因素对近期的PMI走势起到了重要影响,3月PMI明显回升。从当前的情形来看,2月PMI的数据“偏差”都得到了修正,PMI指标显示工业需求和生产依旧向好。企业对于经营和出口订单的乐观预期也会在很大程度上支撑制造业投资。目前来看,制造业的风险点可能在于进口原材料和终端消费品价格的矛盾,以及下半年出口的不确定性。

产需扩张仍在继续。产需双双走强,修正了春节效应导致的偏差。外贸同样供需两旺,新出口订单指数大幅上升2.4pcts至51.2%,进口指数也上升1.5pcts至51.1%,制造业的外贸业务在春节期间有所抑制,但强劲的出口需求支撑节后的快速恢复。

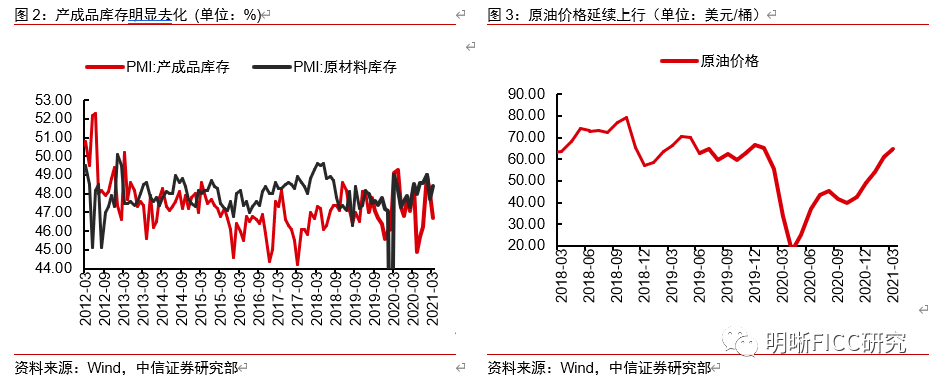

产成品库存去化,价格延续上行。3月原材料库存、产成品库存指数分别变动+0.7pct、-1.3pcts,产成品库存明显去化,与制造业企业订单延续高增相印证,原材料补库或表明企业备产意愿较为积极。价格方面,3月全球经济持续复苏,但受疫情反复以及国际经贸受阻等因素的影响,原材料供应压力有所凸显,大宗商品价格持续上涨,原材料购进价格指数上升2.7pcts,出厂价格指数提高1.3pcts。

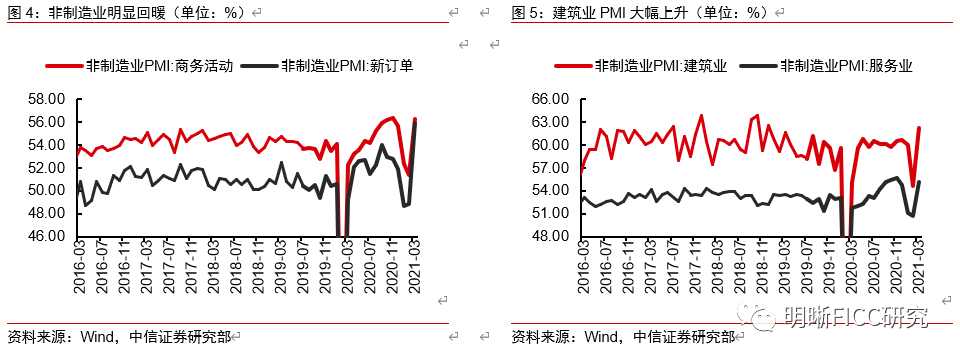

非制造业明显回暖。分项中,除业务活动预期指数小幅回落之外,其余分项指数均有所回升。子行业中,建筑业商务活动指数大幅上升7.6pcts,单月增幅为2012年3月以来的第二高,仅次于2020年3月(彼时主要受疫情影响),其中,土木工程建筑业景气度明显提高,结合近期微观数据显示水泥、玻璃、螺纹钢等建材价格持续上行,短期内基建+地产投资或存在一定的上行空间。服务业方面,服务业商务活动指数较前值上升4.4pcts,随着新冠疫苗接种的持续推进,预计疫情对居民消费的影响将进一步淡化,后续服务业仍有一定的修复空间。

债市策略:3月制造业、非制造业PMI产需均边际回升,表明国内经济基本面仍有韧性。此外,3月PMI数据存在以下关注点:第一,制造业PMI单月增幅(1.3pcts)与2018年(1.2pcts)、2019年(1.3pcts)较为接近,整体符合季节特征。第二,当前制造业呈产成品被动去库,原材料主动补库的组合,或表明制造业生产积极性较强,短期内制造业企业存在一定扩产可能。第三,当前原材料价格涨幅明显高于产成品价格涨幅,后续需关注涨价效应扩散的节奏及其对下业和终端需求的影响。第四,当前建筑业景气度较强,或表明进入施工旺季后,基建、地产施工进程有所加速。总体而言,当前经济仍在朝积极方向演绎,后续的不确定性之一在于替代性出口放缓之下的外需走向,另一个不确定性则是在融资收紧、隐性债务监管趋严的背景下地产、基建投资的强度,我们预计基本面将在二季度面临拐点,出口、通胀、信用扩张都处于寻顶过程中。对于债券市场而言,经历了近期的上涨后,国内避险情绪释放充分,当前基本面的量价仍有向上惯性,利率要完成从当前震荡转向中长期逻辑下的下行趋势可能并非一帆风顺,二季度需警惕债券市场出现最后一跌的风险。

2021年3月31日,国家统计局公布3月PMI指数。3月官方制造业PMI为51.9%,较前值上升1.3pct;非制造业PMI为56.3%,较前值上升4.9pcts;综合PMI产出指数为55.3%,比上月上升3.7pcts。详细点评如下:

3月中国制造业PMI为51.9%,比上月回升1.3pcts。春节因素对近期的PMI走势起到了重要影响,从历史上看,若春节假期集中在年内2月,则年内的PMI走势大多呈2月下滑、3月明显回升的组合。从当前的情形来看,2月PMI的数据“偏差”都得到了修正,PMI指标显示工业需求和生产依旧向好。企业对于经营和出口订单的乐观预期也会在很大程度上支撑制造业投资。目前来看,制造业的风险点可能在于进口原材料和终端消费品价格的矛盾,以及下半年出口的不确定性。

3月PMI生产指数录得53.9%,比上月大幅回升2.0pcts,新订单指数大幅回升2.1pcts至53.6%,产需双双走强,修正了春节效应导致的偏差。外贸同样供需两旺,新出口订单指数大幅上升2.4pcts至51.2%,进口指数也上升1.5pcts至51.1%,制造业的外贸业务在春节期间有所抑制,但强劲的出口需求支撑节后的快速恢复。

3月原材料库存、产成品库存指数分别变动+0.7pct、-1.3pcts,产成品库存明显去化,与制造业企业订单延续高增相印证,原材料补库或表明企业备产意愿较为积极。价格方面,3月全球经济持续复苏,但受疫情反复以及国际经贸受阻等因素的影响,原材料供应压力有所凸显,大宗商品价格持续上涨,原材料购进价格指数上升2.7pcts,出厂价格指数提高1.3pcts。

3月非制造业商务活动指数较上月回升4.9pcts,分项中,除业务活动预期指数小幅回落之外,其余分项指数均有所回升。子行业中,建筑业商务活动指数大幅上升7.6pcts,单月增幅为2012年3月以来的第二高,仅次于2020年3月(彼时主要受疫情影响),其中,土木工程建筑业景气度明显提高,结合近期微观数据显示水泥、玻璃、螺纹钢等建材价格持续上行,短期内基建+地产投资或存在一定的上行空间。服务业方面,服务业商务活动指数较前值上升4.4pcts,随着新冠疫苗接种的持续推进,预计疫情对居民消费的影响将进一步淡化,后续服务业仍有一定的修复空间。

3月制造业、非制造业PMI产需均边际回升,表明国内经济基本面仍有韧性。此外,3月PMI数据存在以下关注点:第一,制造业PMI单月增幅(1.3pcts)与2018年(1.2pcts)、2019年(1.3pcts)较为接近,整体符合季节特征。第二,当前制造业呈产成品被动去库,原材料主动补库的组合,或表明制造业生产积极性较强,短期内制造业企业存在一定扩产可能。第三,当前原材料价格涨幅明显高于产成品价格涨幅,后续需关注涨价效应扩散的节奏及其对下业和终端需求的影响。第四,当前建筑业景气度较强,或表明进入施工旺季后,基建、地产施工进程有所加速。总体而言,当前经济仍在朝积极方向演绎,后续的不确定性之一在于替代性出口放缓之下的外需走向,另一个不确定性则是在融资收紧、隐性债务监管趋严的背景下地产、基建投资的强度,我们预计基本面将在二季度面临拐点,出口、通胀、信用扩张都处于寻顶过程中。对于债券市场而言,经历了近期的上涨后,国内避险情绪释放充分,当前基本面的量价仍有向上惯性,利率要完成从当前震荡转向中长期逻辑下的下行趋势可能并非一帆风顺,二季度需警惕债券市场出现最后一跌的风险。

本文节选自中信证券研究部已于2020年3月31日发布的《2021年3月PMI数据点评及债市分析》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。返回搜狐,查看更多

上一篇:我国伺服电机市场规模不断增长 国产品牌逐步接近国际水平

下一篇:奥迪A4L 优惠政策